¿Qué es la deuda privada?

Consiste en la financiación de empresas o proyectos por parte de inversores privados. A diferencia de los préstamos tradicionales otorgados por bancos u otras instituciones financieras, la deuda privada implica la participación de otros inversores como fondos de inversión, firmas de capital privado o inversores individuales.

Los rendimientos se obtienen cobrando una serie de intereses pactados previamente, que suelen ser superiores a los que se obtendrían en inversiones más seguras, como bonos del gobierno o deuda de compañías públicas. A diferencia de otras estrategias de inversión en capital privado, los contratos de inversión en deuda privada tienen un plazo fijo.

Una de sus principales características es la flexibilidad. Generalmente, los acuerdos se estructuran de manera personalizada, adaptándose a las necesidades específicas de cada empresa. Por ello es una fuente de financiación que permite a las empresas obtener capital en condiciones más favorables. Además, esa flexibilidad a la hora de establecer las condiciones también beneficia al prestamista/inversor que puede establecer cláusulas de protección y garantías para protegerse de los impagos.

También constituye una atractiva fuente de financiación para aquellas empresas que no cumplen con los requisitos de los prestamistas tradicionales y que por su escaso historial crediticio no pueden acceder a préstamos.

Ventajas de invertir en deuda privada

La deuda privada ofrece numerosas ventajas para el inversor:

Fuente de diversificación: debido a su naturaleza y a su carácter flexible, la inversión en deuda privada permite aprovechar la diversidad de situaciones y estrategias de inversión que este tipo de activo proporciona.

Alta rentabilidad: debido a que se asume más riesgo que, por ejemplo, con la inversión en deuda pública, la rentabilidad que se puede obtener también es más elevada, ya que los tipos a los que se presta el dinero son más altos. Según Preqin, entre 2009 y 2018, los fondos de deuda privada tuvieron una TIR neta media del 9,4%.

Seguridad: si se compara con otras estrategias, la deuda privada también puede proporcionar más seguridad. A menudo, está respaldada por garantías, lo que brinda cierta protección en caso de incumplimiento por parte de la empresa que recibe la financiación. El nivel de riesgo de un vehículo de deuda privada dependerá del segmento de la deuda en donde se ubique el gestor, Senior, Junior, Mezzanine y de la situación financiera de las empresas a las que preste el dinero.

Protección contra la subida de tipos: la mayoría de los intereses son flotantes (Euribor más un margen) por lo cual las valoraciones no son sensibles a los tipos de interés.

Ingresos regulares: gracias al pago de intereses, el crédito privado puede convertirse en una fuente regular de ingresos para los inversores.

Riesgos de invertir en deuda privada

Aunque la inversión en deuda privada es menos arriesgada que otras estrategias como el equity (porque tiene prelación si hay cualquier problema en la compañía a la hora de cobrar lo que se ha invertido), como toda inversión, conlleva distintos riesgos:

Riesgo de crédito o cuál es la calidad crediticia de la compañía: el inversor debe tener en cuenta si genera suficientes ingresos para pagar la rentabilidad que se le está exigiendo y para amortizar el préstamo a vencimiento.

Riesgos de iliquidez: al ser un contrato entre dos compañías, no existe un mercado secundario a que se pueda acudir para vender con antelación como existe en el mercado público de renta fija tradicional.

Riesgos económicos o de ciclo de crédito.

Riesgos operacionales: estos riesgos dependen de cómo se gestiona el préstamo a lo largo de su vida, cómo se controlan los distintos covenance o los distintos criterios que ha de cumplir la compañía durante la vida del préstamo.

Riesgos legales o jurisdiccionales: si es una jurisdicción que favorece más al inversor o favorece más al que toma prestado.

Como hemos visto, la inversión en deuda privada tiene riesgos de distintos tipos que hay que controlar, por eso es importante siempre elegir gestores de fondos que los entiendan bien y cuenten con una historial de generar rentabilidades atractivas con sus estrategias de inversión.

¿Sabías que...?

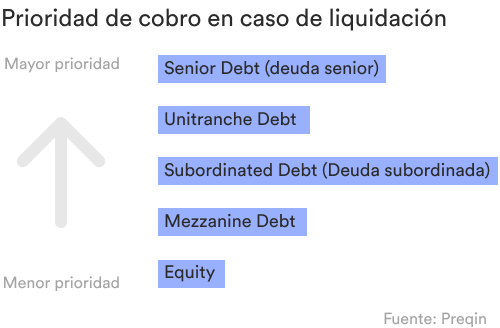

Existen varios tipos de la deuda privada, pero para diferenciarlos antes tenemos que entender cómo se estructura el capital de una empresa. La estructura de capital se refiere a la forma en que se financia una empresa en función de la proporción de deuda y el tipo de deuda y capital en su balance. Esto determina cómo y en qué orden se reembolsa el capital en caso de quiebra.

La deuda preferente se sitúa en la parte superior de la estructura de capital y se reembolsa en primer lugar, por lo que es de bajo riesgo. Los recursos propios ocupan el lugar más bajo y se reembolsan en último lugar, lo que los convierte en capital de alto riesgo.

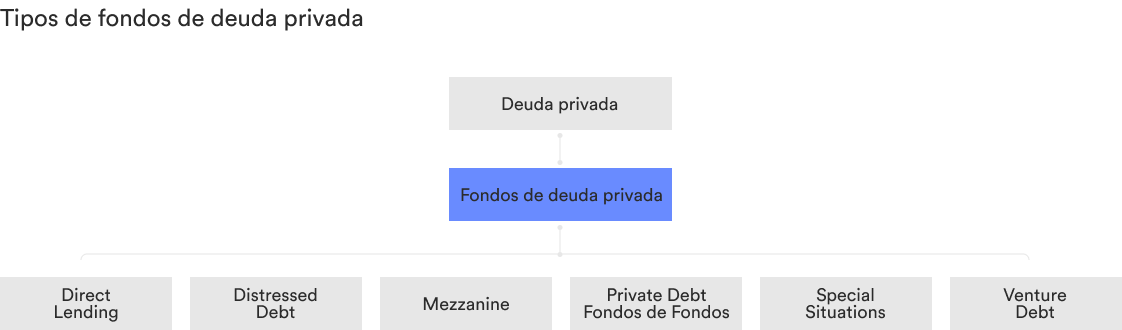

Estrategias de inversión en deuda privada

Los fondos de crédito privado se pueden clasificar de dos formas: por el tipo de estrategia (por ejemplo, préstamo directo o fondo de fondos) o por el tipo de deuda (deuda senior o mezzanie).

Direct Lending (préstamo directo): prestamistas no bancarios que conceden préstamos a pequeñas y medianas empresas (PYMEs). El tipo de deuda emitida (preferente o subordinada) depende del tipo de fondo.

Distressed Debt: Compra de deuda de empresas que están en quiebra o pueden entrar en quiebra. La deuda emitida tiende a ser preferente y, por tanto, elevada en la estructura de capital, debido a la considerable amenaza de liquidación.

La deuda puede comprarse con un descuento significativo, con el objetivo de que el valor de la empresa mejore tras la inversión en deuda.

Mezzanine: un híbrido de financiación de capital y deuda. La deuda emitida tiene derechos de conversión en capital con opciones de capital implícitas en caso de impago del prestatario.

Private Debt/ Fondo de fondos: un fondo de fondos de deuda privada que invierte en diversos fondos de deuda de terceros en función de la estrategia del fondo. Proporciona una mayor diversificación.

Special Situations: un fondo para situaciones especiales se centra en empresas cuyo valor puede verse afectado por un acontecimiento determinado, como escisiones de empresas, fusiones y adquisiciones u ofertas públicas de adquisición. Puede incluir tanto inversiones de deuda como de capital.

Venture Debt: préstamo concedido a una empresa de nueva creación o en fase inicial. Esta es la forma de deuda más común en Venture Capital.

Si quieres saber más sobre esta estrategia, puedes ver la masterclass de Aprende y Crece aquí.

Este contenido es meramente informativo. Se trata de un contenido de formación financiera que Crescenta pone a su disposición, sin intención de emitir ningún tipo de recomendación personalizada de inversiones.

No se trata en ningún caso de publicidad de ningún tipo de instrumento financiero, ni una recomendación u oferta de compra.