Fondos de secundarios: en qué invierten y qué aportan a una cartera

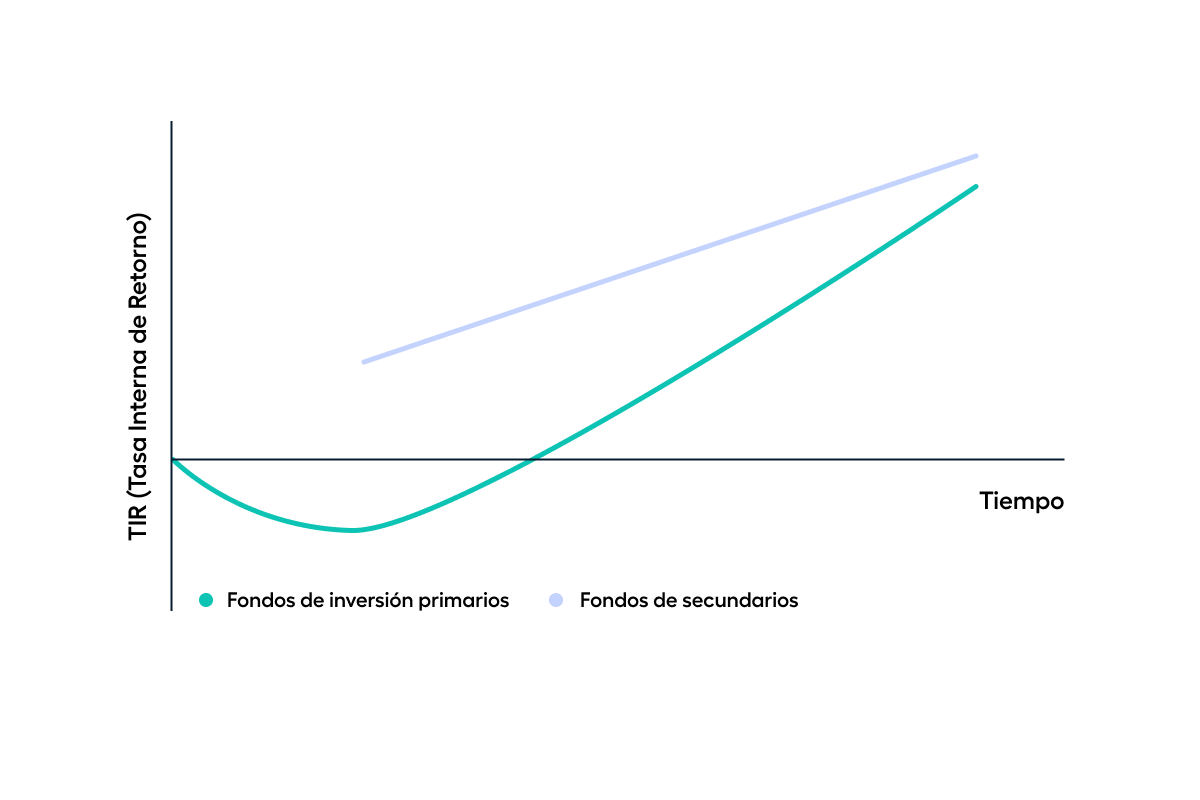

Los fondos de secundarios adquieren compañías de otros fondos de capital privado que ya están en funcionamiento, ayudando a reducir la curva J

Los fondos de secundarios adquieren compañías de otros fondos de capital privado que ya están en funcionamiento, ayudando a reducir la curva J

La inversión en fondos de capital privado es una inversión a largo plazo y se define como ilíquida porque debes mantener tu inversión, generalmente, por un periodo superior a los 5 años.

Esto se debe a que los fondos necesitan cierto tiempo para llevar a cabo sus planes de crecimiento y conseguir revalorizar la empresa en la que han invertido para después venderla y entregarte los beneficios a través de las distribuciones.

Según el momento en el que los gestores compren las empresas, diferenciamos entre dos tipos de fondos: primarios y fondos de secundarios. Los fondos primarios son los que adquieren una compañía por primera vez, mientras que los de secundarios obtienen exposición indirecta a las compañías vía la compra de estos activos a otros inversor (en el mercado de secundarios).

En esta entrada te explicamos todo sobre los fondos de secundarios.

De forma resumida, el mercado secundario es un mercado donde se compran o venden activos financieros que ya se han emitido. Los inversores pueden acudir a este mercado y buscar oportunidades u ofertar las suyas si no quieren seguir invirtiendo, es decir, el mercado secundario ofrece a los inversores en capital privado una oportunidad de liquidez.

Principalmente, distinguimos dos tipos de transacciones en el mercado de secundarios según quién las realice, el partícipe del fondo (LP) o el gestor (GP).

Estas últimas, las realizadas por iniciativa del GP, suelen ocurrir cuando la gestora considera que una compañía en cartera aún no ha adquirido todo el valor potencial, y quieren mantener ese activo en cartera por un tiempo más, esperando materializar ese potencial. Estas empresas, que son adquiridas en el mercado de secundarios, se transfieren a un fondo de continuación, para que el GP continúe con el plan de generación de valor.

Los fondos de secundarios adquieren estas participaciones en vehículos de continuación, accediendo a activos en fase de maduración donde el GP ya ha implementado mejoras operativas y estratégicas, lo que permite horizontes de inversión más cortos y mayor visibilidad en las salidas.

Las transacciones de Limited Partner (LP) se dan cuando un partícipe quiere vender su compromiso en un fondo de capital privado y recurre al mercado secundario para vender su participación. El comprador tomará las posiciones del vendedor y le sustituirá en el fondo adquiriendo sus derechos y obligaciones. El vendedor puede deshacerse de la totalidad de las participaciones o solo de una parte.

Los fondos secundarios se especializan en adquirir posiciones ya activas en fondos existentes. La principal ventaja de estas transacciones es que los activos adquiridos suelen estar en una fase más avanzada de su ciclo de vida. Esto significa que la compañía subyacente ya ha superado las etapas iniciales de desarrollo o de la ejecución del plan de crecimiento, lo que reduce la incertidumbre asociada.

En los portfolios de Crescenta reservamos cierta exposición (alrededor de un 20%) a fondos de secundarios, que nos permiten reducir la curva J y dotar de más liquidez al portfolio.

Recorte de la curva J: al comprar una participación o activo con mayor madurez, se acelera el periodo de generación de valor, permitiendo que los inversores puedan vender en un plazo más corto. Esto tiene un impacto directo en el rendimiento del fondo secundario, ya que se reducen los plazos de inversión y se mejora el perfil de liquidez al inversor.

Por esta razón, al incluir fondos secundarios en una cartera, se logra mitigar el efecto de la curva J. La curva J se refiere a la rentabilidad negativa que típicamente experimentan los fondos de private equity en sus primeros años debido a los costes iniciales y la falta de retornos tempranos. Con los secundarios, esta fase inicial se acorta significativamente, optimizando el perfil de rentabilidad de la cartera.

Sin embargo, hay que tener en cuenta que cuanto más cerca esté el fondo de recibir distribuciones más elevado será su precio en el mercado secundario. Además, al entrar en una fase más tardía, puede haberse perdido parte de la generación de valor.

Nuevas oportunidades: el mercado de secundarios abre un abanico más amplio de posibilidades para los inversores, permitiéndoles construir carteras más diversificadas y adaptadas a sus objetivos.

Menor riesgo de "Blind Pool": una de las ventajas clave de invertir en secundarios es la mayor claridad sobre los activos subyacentes. A diferencia de un fondo de capital privado tradicional, donde las inversiones suelen hacerse después del compromiso inicial, los secundarios ofrecen una visibilidad mucho mayor, reduciendo así este tipo de incertidumbre.

Mercado en crecimiento: el mercado de secundarios está ganando terreno como una solución a uno de los retos más típicos del Private Equity: la iliquidez. Sin embargo, aún está en vías de consolidación, y aspectos como el acceso a información, la rapidez y la eficiencia tienen margen de mejora.

Descuentos: este mercado no solo facilita liquidez a los vendedores, sino que también permite a los compradores acceder a activos de calidad con interesantes descuentos. Los descuentos varían en función de las estrategias y del horizonte temporal de las inversiones: cuanto más largo es el horizonte temporal, mayor suele ser el descuento. Por ejemplo, las posiciones de Venture Capital (VC) suelen transaccionarse con descuentos entre el 20% y el 30%, mientras que las de Buyout generalmente presentan descuentos menores, por debajo del 10%.

Costos y comisiones: al igual que en los mercados cotizados, las transacciones en secundarios suelen implicar comisiones y otros gastos asociados, que es importante considerar al analizar las rentabilidades esperadas.

Autor: Sofía Cisneros

Comunicación y contenidos - Crescenta

Crescenta

Al hacer clic sobre cualquier término subrayado, aquí podrás ver una definición y ejemplo de cada concepto

Al hacer clic sobre cualquier término subrayado, aquí podrás ver una definición y ejemplo de cada concepto